Cosa sono le politiche di capitale circolante? Odpri

Ultima modifica: 24.12.2019

Il capitale circolante o capitale operativo è l'ammontare di risorse che compongono e finanziano l'attività operativa di un’azienda; il capitale circolante netto è invece dato dalla differenza fra le attività e le passività correnti. Il capitale circolante serve per finanziare l'attività ordinaria dell'impresa (transazioni commerciali) e il suo livello dipende dal tipo di attività e dalla politica di gestione dello stesso. Il circolante può essere gestito seguendo una politica restrittiva che cerca di limitarlo il più possibile o una politica più rilassata che non prevede particolari limitazioni oppure seguendo una via di mezzo.

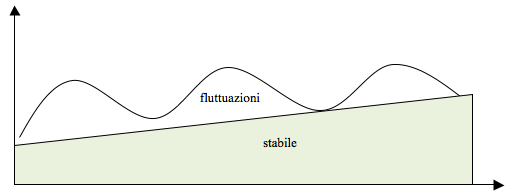

Il livello di circolante in un'azienda non è stabile, ma è soggetto a fluttuazioni di varia natura che possono essere stagionali oppure cicliche; ciononostante ogni azienda cerca di mantenere un adeguato livello di capitale circolante stabile nel tempo. Il capitale circolante presenta dunque al suo interno due componenti: una componente durevole legata ai vincoli tecnici del processo produttivo e ai vincoli economici del sistema competitivo, e una componente fluttuante, dovuta ad espansioni temporanee del fatturato (es. punte stagionali).

Il processo di gestione del circolante è raffigurato nelle sezioni precedenti; qui invece vengono presentate le varie tipologie e le politiche di finanziamento. L'insieme dei finanziamenti a breve termine, ossia il capitale circolante, può essere finanziato in vari modi:

- seguendo un metodo a rischio medio, che prevede la sincronizzazione tra le scadenze degli impieghi e delle fonti, finanziando la componente durevole del circolante da fonti durevoli e la componente fluttuante da fonti correnti;

- adottando una politica più aggressiva e più rischiosa, finanziando solo parte della componente durevole con fonti durevoli e tutta la parte restante con fonti correnti;

- adottando una politica più conservatrice e meno rischiosa, coprendo con mezzi finanziari a lungo termine anche parte delle fluttuazioni stagionali.

In questo contesto è bene ricordare che i finanziamenti a breve termine hanno, rispetto ai debiti a lungo termine, dei punti di forza come: tempi più veloci di accesso, maggiore flessibilità e in genere un tasso di interesse più conveniente, tuttavia essendo di breve durata devono essere spesso rinnovati o rinegoziati.

Fonte: Dolenc, P. & Stubelj, I. 2011. Poslovne finance s praktičnimi primeri. Ljubljana.