Quadro macroeconomico dell’Italia

L’Italia ha avuto una crescita economica inferiore alla media degli Stati membri dell’Unione europea (UE) sia prima dell’inizio della crisi economica che successivamente. Il prodotto interno lordo italiano (PIL) pro capite per mezzo degli standard di potere d’acquisto (SPA) ammontava al 119 % della media EU-28 nell’anno 2001 ed è sceso nel corso degli anni fino a toccare il 101% nel 2012. Nel 2009 il PIL è notevolmente diminuito per effetto della crisi economica e finanziaria (del 5,5 %). Nel 2010 si ha una lenta ripresa, ma nel 2011 e nel 2012 l’economia rallenta nuovamente. Nel 2012 il PIL è diminuito del 2,5 %. Su quest’ultimo risultato ha inciso, in maniera rilevante, il debole andamento della domanda interna ed inoltre la diminuzione delle importazioni di beni e servizi, che ha accentuato la contrazione delle risorse disponibili; un apporto positivo è, invece, disceso dalla domanda estera (Camera dei deputati, 2013).

Figura: Tassi di crescita del PIL reale in Italia ed EU-27, 2003–2012

Fonte: Eurostat, 2014.

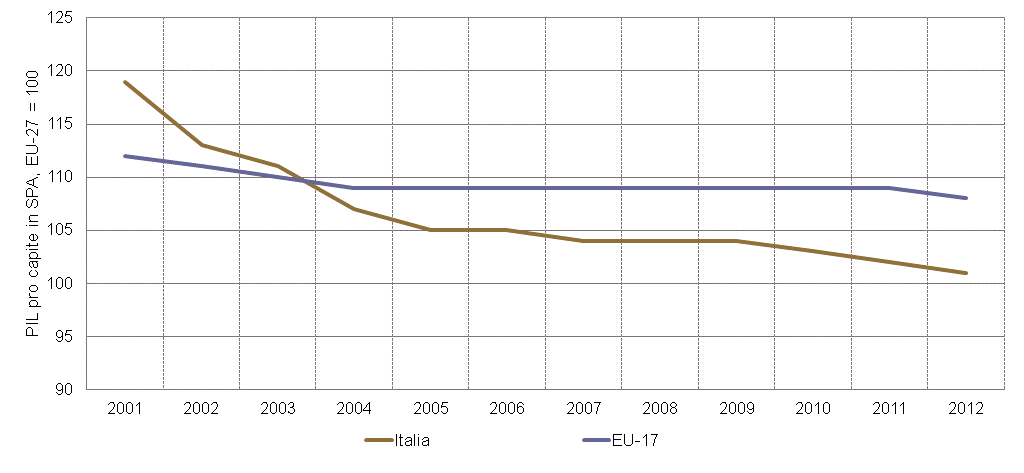

Nel 2001 il PIL pro capite italiano superava di 19 punti percentuali la media EU-27 e di 12 punti la media EU-17. Con il passare degli anni il PIL pro capite della media EU-17 è stato stagnante rispetto alla media EU-27, mentre in Italia il valore del PIL ha continuato a scendere. Con la crisi economica il PIL pro capite è diminuito al 103 % della media EU-27 ed il divario tra l’Italia e l’EU-17 è ulteriormente incrementato.

Nel 2012 il PIL nominale in Italia era così composto: industria 24,2 %, agricoltura 2 % e servizi 73,8 % (Cia, 2014).

Figura: PIL pro capite in SPA, 2001-2012

Fonte: Eurostat, 2014.

L’incremento annuo dei prezzi al consumo in Italia è stato del 0,8% nel 2009, l’anno successivo dell’1,6%, nel 2011 si è portato al 2,9% e nel 2012 è salito al 3,3%. Sull’incremento dei prezzi nel 2012 hanno influito i prezzi più elevati di Abitazione, acqua, elettricità e combustibili (+6,4 %), Trasporti (+4,6 %) ed Istruzione (+3,0 %) e quelli più contenuti per Altri beni e servizi (+1,3 %). I prezzi di Comunicazioni (-0,9 %), Ricreazione, spettacoli e cultura (-0,2 %) e Servizi sanitari e spese per la salute (-0,1 %) risultano invece in flessione (Istat, 2013a). A livello dell’intera area dell’euro l’inflazione, misurata dall’indice armonizzato dei prezzi al consumo, è stata del 2,6 %, inferiore di 0,7 punti percentuali rispetto all’Italia (3,3 %) e di 1,6 punti percentuali rispetto all’Estonia (4,2 %) che hanno fatto registrare il più alto tasso d’inflazione (Eurostat, 2014).

Il disavanzo pubblico in Italia nel 2012 ammontava al 3 % del PIL e risulta diminuito di 0,8 punti percentuali rispetto all’anno precedente. Il disavanzo pubblico medio nello stesso anno ammontava nell’area Euro a 3,7 % ed a livello dell’intera area UE a 3,9 % (si veda Tabella 2).

L’Italia negli ultimi anni ha registrato un incremento continuo dell’indebitamento. Il debito pubblico dal 106,3 % PIL nell’anno pre-crisi 2008 è aumentato al 127 % PIL nel 2012: “il conto dei salvataggi sovrani e (in qualche misura) le conseguenze dell’austerity, entrambi indotti dalla crisi finanziaria/debitoria europea, si sono aggiunti alla fisiologica propensione alla crescita dell’indebitamento pubblico” (Economy, 2013). Il debito pubblico in Italia è superiore alla media dell’intera UE (83,3 % PIL) (si veda Tabella 2).

A causa dell’inasprimento delle condizioni economiche, il tasso di disoccupazione in Italia sta crescendo. Le categorie più colpite sono quella dei giovani e quella dei disoccupati di lunga durata (dodici mesi o più). Nel 2012 il tasso di disoccupazione giovanile raggiunge quota 35,3%, mentre nello stesso anno l’incidenza della disoccupazione di lunga durata sale al 52,5% (ILO, 2012; Istat, 2013b). In Italia nel 2012 il tasso di disoccupazione è pari al 10,7%, aumentato di quasi 2 punti percentuali rispetto l'anno precedente. Questo valore è di poco sopra al livello UE, che è invece al 10,5 % e in aumento di 0,8 punti percentuali rispetto al 2011. L’alto tasso di disoccupazione a livello UE riflette il peggioramento delle condizioni del mercato del lavoro negli Stati membri a causa della recessione.

|

Indicatore |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Tassi di crescita del PIL reale, in % |

||||||

|

Italia |

1,7 |

-1,2 |

-5,5 |

1,7 |

0,5 |

–2,5 |

|

EU-27 |

3,2 |

0,4 |

-4,5 |

2 |

1,6 |

–0,4 |

|

PIL pro capite in EUR (in SPA) |

||||||

|

Italia |

26.018 |

26.091 |

24.388 |

24.713 |

25.125 |

25.455 |

|

EU-27 |

25.059 |

25.101 |

23.559 |

24.529 |

25.201 |

25.687 |

|

Inflazione (HICP), in % |

||||||

|

Italia |

2 |

3,5 |

0,8 |

1,6 |

2,9 |

3,3 |

|

EU-27 |

2,4 |

3,7 |

1 |

2,1 |

3,1 |

2,6 |

|

Disavanzo pubblico, % PIL |

||||||

|

Italia |

-1,6 |

-2,7 |

-5,5 |

-4,5 |

-3,8 |

-3 |

|

EU-27 |

-0,9 |

-2,4 |

-6,9 |

-6,5 |

-4,4 |

-3,9 |

|

Debito pubblico, % PIL |

||||||

|

Italia |

103,6 |

106,3 |

116,1 |

119 |

120,1 |

127 |

|

EU-27 |

59 |

62,3 |

74,4 |

80,2 |

82,3 |

83,3 |

|

Produttività del lavoro, indice, EU-27 = 100 |

||||||

|

Italia |

111,5 |

112,8 |

112,5 |

111,7 |

110,6 |

109,2 |

|

EU-27 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Tasso di disoccupazione, in % |

||||||

|

Italia |

6,1 |

6,7 |

7,8 |

8,4 |

8,4 |

10,7 |

|

EU-27 |

7,2 |

7,1 |

9 |

9,7 |

9,7 |

10,5 |

Fonti: Pordata, 2013; Dipartimento del Tesoro, 2014; Commissione Europea, 2011; Eurostat, 2014.